Gestionnaire de fortune suisse indépendant agréé par la FINMA, Cronos Finance articule son modèle autour de la gestion de fortune et de fonds immobiliers helvétiques. Olivier Juillard, Directeur de la gestion immobilière, et Rim El Bernoussi, CIO, analysent un environnement marqué par des taux durablement bas et détaillent leur stratégie axée sur les actifs tangibles et les solutions non cotées, ainsi que le swap immobilier, encore peu connu mais en plein essor auprès des investisseurs privés.

Olivier Juillard, Rim El Bernoussi, pouvez-vous présenter Cronos Finance et expliquer comment s’articulent aujourd’hui ses deux piliers ?

Olivier Juillard : Cronos Finance est un gestionnaire de fortune suisse indépendant, agréé par la FINMA, qui accompagne une clientèle privée et institutionnelle avec une approche globale du patrimoine. Notre philosophie repose sur une allocation d’actifs rigoureuse, une gestion maîtrisée des risques et un alignement clair avec les intérêts de nos clients.

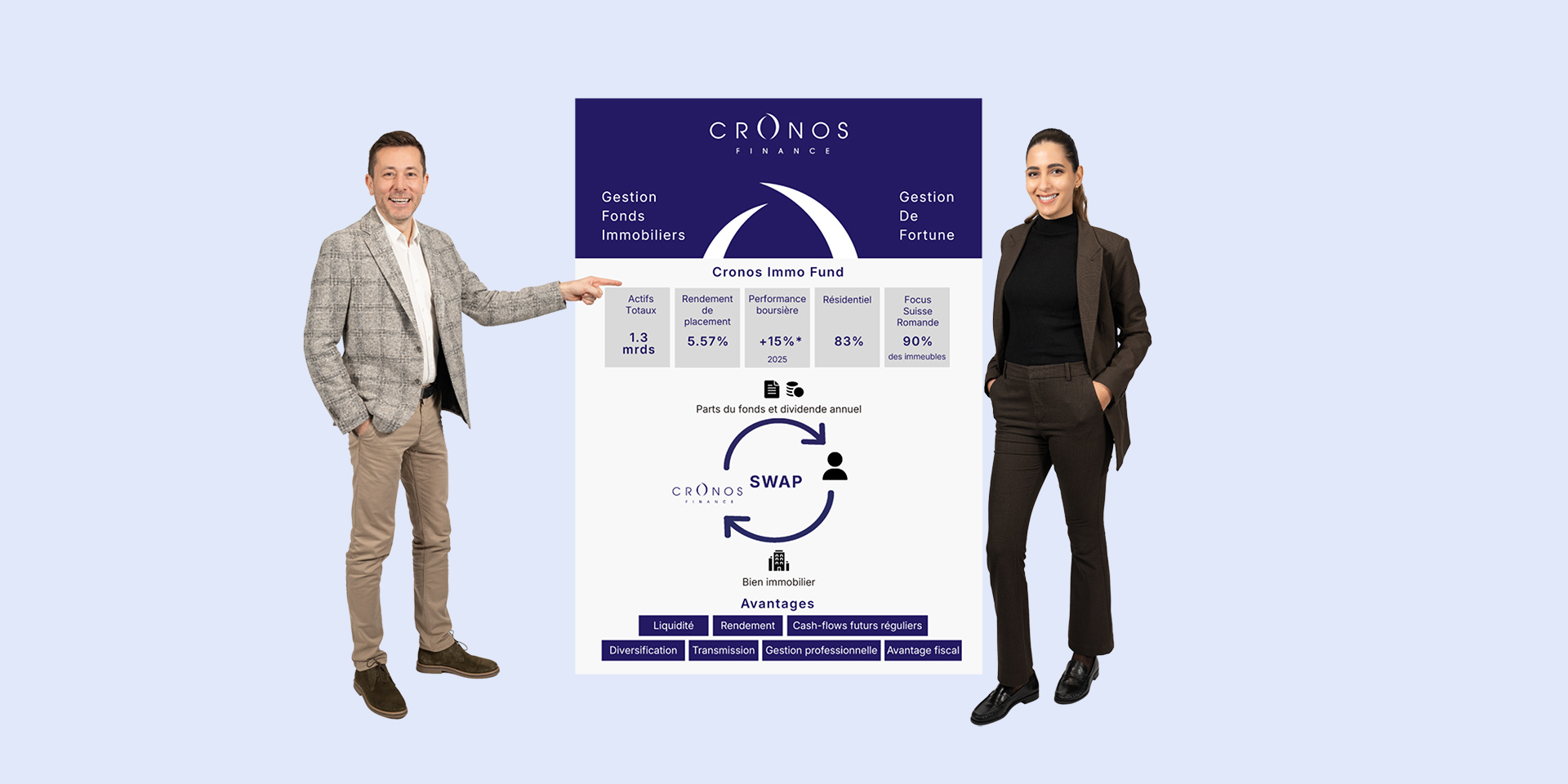

Rim El Bernoussi : Notre modèle s’articule autour de deux piliers complémentaires : la gestion de fortune et l’immobilier. Cette activité immobilière se développe à travers des fonds immobiliers suisses que nous gérons directement.

Comment décririez-vous l’environnement macroéconomique actuel, en Suisse comme à l’international, et quelles en sont les conséquences pour les investisseurs ?

Rim El Bernoussi : À l’échelle internationale, certains signaux laissent penser que nous pourrions nous rapprocher d’un scénario de répression financière. Si cette dynamique devait se matérialiser, elle s’articulerait autour de plusieurs éléments déjà observables : une dévaluation monétaire, assumée ou implicite, et le maintien de taux d’intérêt aussi bas que possible, aussi longtemps que possible, dans un contexte d’endettement public particulièrement élevé.

Enfin, la monétisation de la dette devient un outil de plus en plus visible. Pour les investisseurs, les implications sont connues : dans un tel contexte, les flux tendent à se diriger vers les actifs tangibles, qu’il s’agisse des marchés actions, de certaines matières premières comme l’or et l’argent, ou encore de l’immobilier.

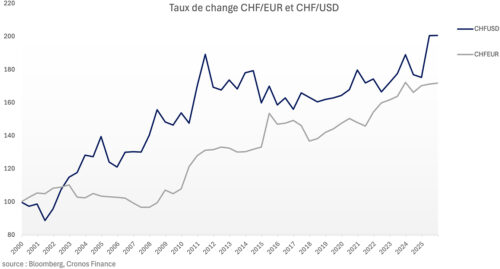

La Suisse occupe toutefois une position particulière, avec un taux d’endettement public relativement faible et un franc structurellement fort. En effet, comme l’illustre le graphique ci-dessous, en base 100, le franc suisse s’est apprécié de près de 100 % face au dollar et d’environ 70 % face à l’euro depuis les années 2000. Même si ce n’est pas le scénario central du marché aujourd’hui, nous estimons que le retour de taux négatifs ne peut être exclu en Suisse si ces dynamiques devaient s’intensifier.

Pourquoi l’immobilier suisse conserve-t-il, dans ce contexte, un rôle central de valeur refuge, y compris pour des investisseurs internationaux ?

Rim El Bernoussi : L’immobilier suisse combine plusieurs caractéristiques particulièrement recherchées dans l’environnement actuel. Il bénéficie d’un cadre politique et juridique stable, d’une monnaie forte et d’une importante demande structurelle, notamment dans le résidentiel. Avec des taux d’intérêt durablement bas, les investisseurs recherchent des solutions capables de générer des revenus réguliers, et les fonds immobiliers répondent en partie à cette attente grâce à leurs distributions et à leur liquidité. Pour les investisseurs internationaux, il constitue également un moyen d’investir en francs suisses tout en s’exposant à un actif tangible, compréhensible et historiquement résilient.

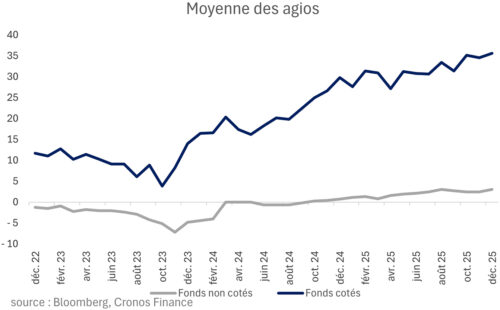

On observe aujourd’hui des agios très élevés sur de nombreux fonds immobiliers cotés. Que révèle cette situation sur le marché et quels risques cela implique-t-il pour les investisseurs ?

Rim El Bernoussi : Des agios élevés traduisent avant tout un fort appétit des investisseurs pour l’immobilier dans un environnement de taux durablement bas et de rendements obligataires limités. Les fonds immobiliers cotés offrent en effet des revenus relativement stables et une bonne liquidité, ce qui soutient la demande. Il est toutefois important d’en comprendre les implications. Lorsque l’agio devient élevé, le rendement direct se réduit et la sensibilité aux mouvements de marché tend à s’accentuer. Investir dans un fonds coté, c’est donc s’exposer à la fois à l’immobilier et au marché boursier.

Concrètement, en quoi consiste la gestion du patrimoine immobilier chez Cronos Finance et quels sont les principaux critères qui guident vos décisions d’investissement ?

Olivier Juillard : La gestion du patrimoine immobilier consiste à piloter et valoriser des actifs immobiliers sur le long terme, en assurant à la fois la performance financière et la maîtrise des risques. Nos décisions d’investissement reposent principalement sur la qualité des emplacements, l’affectation des immeubles, le potentiel de rendement et de valorisation, la stabilité des revenus locatifs, ainsi que l’adéquation des projets avec la stratégie globale du portefeuille. Bien entendu, nous intégrons également les critères ESG pour assurer une croissance durable et responsable de notre parc immobilier.

Comment parvenez-vous à concilier performance financière et pérennité des actifs sur le long terme ?

Olivier Juillard : Nous privilégions une vision long terme grâce à une sélection rigoureuse des immeubles et de leurs emplacements. Nous effectuons une gestion proactive avec nos régies partenaires en effectuant des investissements ciblés dans l’entretien et la rénovation et en anticipant les évolutions du marché. Cette approche permet de sécuriser les revenus tout en préservant durablement la valeur des actifs.

La synergie entre la gestion de fortune et les fonds immobiliers est au cœur de votre modèle. Comment cela se traduit-il concrètement pour vos clients ?

Olivier Juillard : Cette synergie se traduit avant tout par une approche globale du patrimoine. La gestion de fortune nous permet d’analyser la situation, les objectifs et les contraintes de chaque client afin de définir une allocation cohérente. Les fonds immobiliers viennent ensuite compléter cette allocation avec une exposition ciblée à l’immobilier suisse. Mais cette complémentarité va plus loin, grâce à notre activité de gestion de fortune, nous disposons d’une connaissance approfondie de notre base d’investisseurs. Concrètement, cela se traduit par une meilleure fluidité pour les investisseurs. Enfin, pour certains investisseurs, cette synergie prend la forme de solutions spécifiques comme le swap immobilier.

Le swap immobilier reste encore peu connu. Pouvez-vous expliquer en quoi il consiste et pourquoi il prend aujourd’hui tout son sens ?

Rim El Bernoussi : Le swap immobilier consiste à apporter un ou plusieurs immeubles à un fonds immobilier en échange de parts de celui-ci. L’investisseur ne détient alors plus un bien isolé, mais une participation dans un portefeuille diversifié géré de manière professionnelle. Cette approche prend tout son sens aujourd’hui car elle répond à plusieurs enjeux concrets. Elle permet d’abord de diversifier les risques et de simplifier la gestion en transférant les aspects opérationnels, techniques et réglementaires à une structure spécialisée. Le swap présente également un avantage fiscal : les fonds immobiliers suisses que nous gérons sont entièrement défiscalisés, de sorte que les revenus et la fortune liés aux parts ne sont pas imposés. Cette caractéristique améliore la lisibilité des rendements pour de nombreux investisseurs. Le swap immobilier facilite par ailleurs les questions de transmission, la cession de parts étant généralement plus simple que le partage d’un immeuble détenu en direct. À notre connaissance, nous avons été les premiers à proposer ce type d’opérations à des investisseurs privés. À ce jour, l’intérêt ne cesse de se confirmer avec plus d’une quarantaine de swaps déjà réalisés dans notre premier fonds.

Olivier Juillard : La gestion immobilière peut en effet devenir lourde et complexe pour un propriétaire privé, notamment en raison de l’évolution du cadre réglementaire et de travaux de rénovation de plus en plus encadrés. Un asset manager adopte une vision globale et de long terme, en définissant une stratégie claire pour chaque immeuble. Il met en place une gestion structurée des risques (juridiques, techniques ou locatifs) et anticipe les évolutions du marché afin d’aligner la gestion des actifs sur des objectifs financiers précis.

Pourquoi avoir lancé le Cronos Immo Fund 2, et en quoi ce nouveau fonds non coté répond-il aux limites que rencontrent actuellement certains fonds immobiliers cotés ?

Olivier Juillard : Le lancement du Cronos Immo Fund 2 répond à un double constat. D’une part, le marché des fonds immobiliers cotés est aujourd’hui marqué par des niveaux d’agio élevés. D’autre part, une partie de notre clientèle souhaite s’exposer à l’immobilier suisse sans être exposée aux dynamiques des marchés boursiers.

Dans ce contexte, les fonds non cotés offrent un cadre plus lisible, avec un investissement réalisé à la valeur nette d’inventaire, sans distorsion significative entre le prix d’entrée et la valeur des actifs. Le CIF 2 a ainsi été conçu comme une alternative non cotée, destinée aux investisseurs qui privilégient cette visibilité. Le CIF 2 répond également aux limites rencontrées aujourd’hui par les opérations d’apport en nature (swap) sur les fonds cotés. Lorsque les agios sont élevés, les swaps deviennent moins attractifs pour les propriétaires immobiliers. Un fonds non coté, basé sur la valeur d’inventaire, offre un cadre plus adapté et plus équitable pour ce type d’opérations.

Image d’en-tête Olivier Juillard, Directeur de la gestion immobilière et Rim El Bernoussi, CIO. *Les performances passées ne préjugent pas des performances futures et ne constituent en aucun cas une garantie de résultats futurs.

Cronos Finance SA

Ch. de la Damataire 28, 1009 Pully

+41 21 331 28 00

info@cronosfinance.ch

![]()

Laisser un commentaire